编辑丨小乔

银行的存款利率在“ 1”期间完全输入后,作为银行吸引存款的有力工具,曾经“难以找到订单”的大量存款产品的证书逐渐从市场上撤退。

最近,来自南部金融的记者访问了广州的几家银行银行,发现目前出售给商业银行的大型存款证书的利率总体上跌至“ 1字”,因为存款的利率持续降低。

其中,某些银行出售的大型存款面额证书的利率在同一时期的普通存款产品的利率上是相同的,而返回某些Productstong Financial的利率则相同。大量存款利率派居机构的优势不再显而易见。此外,在银行背景下,降低债务成本并稳定净利润率,银行已删除了长期存款证书。目前,售出的产品主要是1个月至2年,而五年期几乎消失了。

在这种背景下,“存款转让”情况变得更加清晰,资金从存款到更具吸引力的投资目标以及财务管理,保险等的流量已成为投资者的流行选择。

大量的存款证书“失利”

今年5月20日,包括工业和商业Banchina的GKO在内的六家主要国有银行领导了降低利率,然后该市联合银行和商业银行遵循了诉讼。这是自2025年以来的第一个主要利率调整。完成调整后,押金的中期和长期利率进入了“ 1”期间,居民的投资和财务管理模式也悄然改变了。

“最近,很少有客户来咨询业务广州的一家商业银行的财务经理告诉南方财务的一位财务经理,在降低了押金的固定利率之后,大型面额存款证书的利率也符合诉讼。目前,大量的银行存款证书是ganap降至2%以下的收入,与普通的债券相比,与普通的债券相比,较大的收入,以至于以下是较少的投入,以至于以下是如此,以至于以下是如此,以至于以下是相比,以至于以下是如此,以至于以下是如此的优势,以至于以下优势,以至于以下是如此,以至于以下优势,以至于以下优势,是如此,以至于以下优势,以至于以下优势。漂亮的“不支持”。

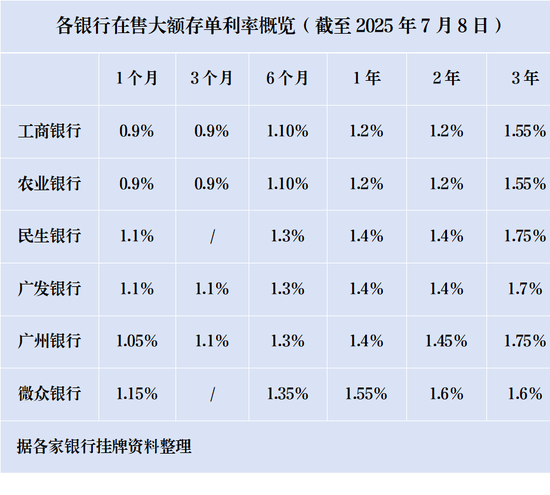

商业城市银行的情况不是一个孤立的案例。根据中国工业和商业银行应用程序,7月8日,售出的200,000人民币的大银行面额的证书分别为1个月,3个月,6个月,1年,2年和3年,年利率分别为0.9%,0.9%,1.10%,1.10%,1.2%,1.2%和1.55%。通常,银行没有5年的大d出售存款证书以及1个月的利率以及3个月,1年和2年的大型存款证书相同。

相反的回报,在50元处存放的普通固定银行存款产品的利率在1年和3年期间相同的利率为1.10%和1.55%;该银行的“ Tiantianing”与货币相关的基金的主要促销分配在1.02%至1.60%之间,为期7天的年分销。相比之下,具有一般“ 1”收益率的大型存款面额证书不如它那样好。

此外,南方财务广播公司指出,除了降低收益率外,许多银行还限制了类型并提供大型存款证书。不仅没有5年产品的痕迹,而且即使是3年的大型存款配额证书也有限。

广州银行商店的记者看到,2025年第四张大型派代沉积物证书是释放的,没有5年的产品,而SOldiers为1个月至3年,总利率略高于国有银行。 CO,LTD,三年票务证书的年利率为1.75%,销售日期是今年年底,但该产品的当前价值仅为800万。

根据Webank App的数据,出售了2年和3年的大型存款证书,年利率为1.6%。

同时,不再存在大型存款转移面额证书的矿床壁球“特种部队”的盛大场合。

“现在,如果客户想购买大型存款证书,我们通常建议他们首先签订存款存款存款的恶意证明,他们可以以相对较高的收益率“占据”大型面额存款证书。”上述城市商业银行的财务经理说。

但是,他还说,大多数银行转让证书的剩余期限为1至2年,并且在成熟度通常略高于同一期间发布的新存款证书时计算的年利率。 “目前,收益率为2%的几乎少数存款证书,因此客户对“选择便宜”的兴趣不如以前那么高。”

居民的财富在哪里?

反对银行业净利率持续的限制,银行删除了长期证书的大型存款面额,并降低了新签发的面额证书的利率,主要是为了降低责任成本,优化财产拥有的结构以及遵守市场变化。

“一些银行已删除了中期和长期的存款证书,净利息利润率的压力是银行进行调整的最直接原因。” SH首席专家兼董事Zeng Gang昂海金融和发展实验室表示,目前贷款的利率继续下降,资产方面的收益率显着降低,长期较高的责任责任占银行利润率的利润率。

Zeng Gang说,通过删除中期和长期存款证书,银行可以有效控制SA责任并保持合理的收入水平。同时,银行可以通过减少中期和长期存款证书的比例来有效地降低利率风险。通过旋转利率,锁定高成本长期责任对银行的危险更大。

在这种背景下,“存款转让”情况变得更加清晰,资金从存款到更具吸引力的投资目标以及财务管理,保险等的流量已成为替代存款的流行选择。来自中国人民银行的数据表明,非银行鳍的存款到5月底,每月的固体机构每月增加了近1.2亿元人民币,同时在上一个DECADA的同时创造了一个新的高位。同时,金融管理市场的规模持续增长,并且存在的存在超过2025年上半年的第一次。

它也反映在银行第一层媒体的营销变化中。珍珠河三角洲的一家商业银行的财务经理告诉南方财务记者,当银行向零售客户推荐金融产品时,它主要关注客户对资金的流动性偏好。

“对于低流动性要求的客户,我们主要促进储蓄保险产品,例如年金和增加人寿保险;对于高流动性要求的客户,建议购买短期财务管理收入。如果客户的喜好不高,我们建议客户进行常规的业务尼斯。财务经理说。

“在选择金融产品时,投资者应考虑自己的风险偏好和流动性需求,并且在低利率环境中提供财产稳定地欣赏财产是合理的。物业,尤其是短期和高液体收入产品。

Wen Bin认为,这种类型的产品不仅较低,而且最好接受在下降的杂货利率下对存款转移的需求。同时,在促进升值校正时,净值的变化可能会增加,但通常预计它将保持在合理的范围内。

此外,Wen Bin还指出,将来,金融机构的外包投资比例将保持很高,而现金和存款资产的比例仍可能拒绝。短期债券,例如存款银行证书,将是Finan分配的主要方向机构。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)