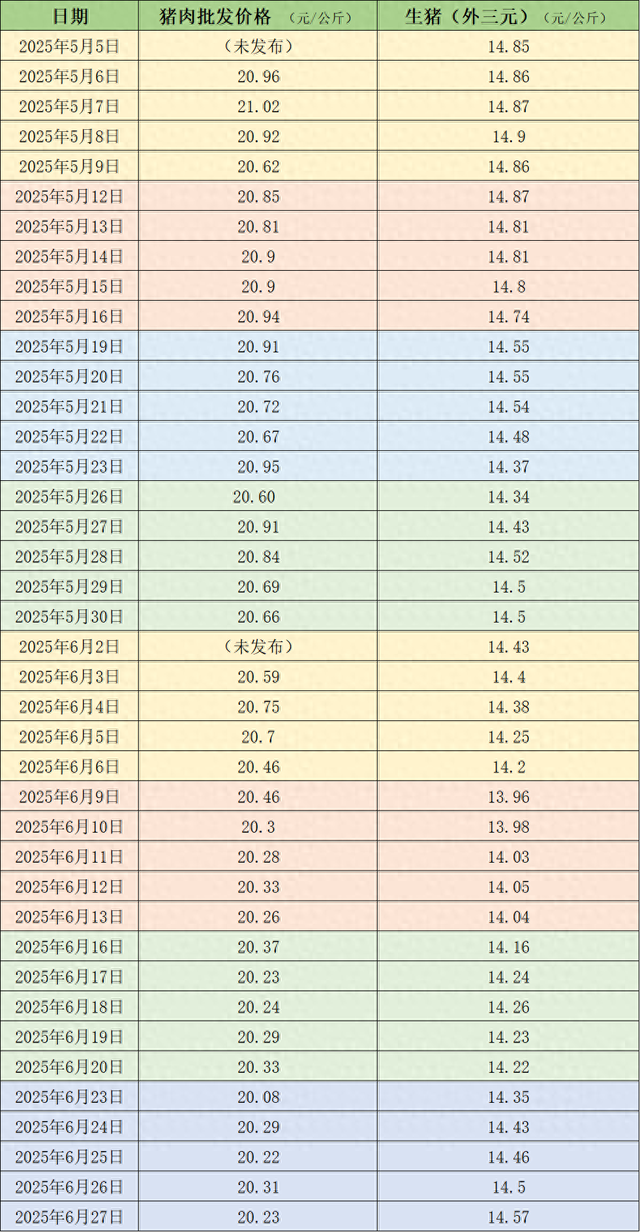

根据对农业和农村事务部的监测,6月27日,国家农产品批发商的平均猪肉价格为20.23元/公斤,降低了0.5%,而上周五(6月20日)(6月20日)为20.33元/公斤。本周的平均价格为20.23元/公斤,比上周20.29元/公斤的平均价格下跌0.3%。

本周国内猪肉价格继续上涨,每周平均每月上涨。根据中国养猪网络的数据,6月27日,活猪的价格(外星三元)的价格为14.57元/公斤,增长了2.5%,而周五(6月20日)为14.22元/公斤。从一周的平均价格来看,本周活猪的平均价格为14.46元/公斤,比上周14.22元/公斤的平均价格上涨了1.7%。猪肉和猪肉的价格。观看纸

本周国内猪肉价格继续上涨。 Zhuochuang信息认为,由于Killin的速度迅速g在六月中旬繁殖结束时,后者本周进入了本周,繁殖的结束采取了更多的措施来降低数量和支持价格,并且在市场上实时猪肉的实际供应减少了;下游被迫提高价格,推动了活猪肉的价格上涨。但是,在猪的价格上涨之后,白色碎片的后续工作受到限制。考虑到提取成本,高价猪肉的下游接收是有限的。本周,国家猪肉交易继续下降。全国实时猪肉贸易的平均体重为125.26公斤,每月减少0.23%。杀死大猪的早期阶段是挖出的,最近拒绝的大猪比例的比例,普通猪的比例增加,杀戮的重量略有下降。此外,虽然脂肪价格的价格差异很狭窄,但在某些地区,脂肪猪的价格高于标准猪。 mUrder公司增加了猪肉基准的购买量,平均体重也拒绝了。在某些地方出生后,通过按下杠铃开始增加体重,交易的重量略有增加。本周,国内关键猪杀死企业的运营速度有所增加,平均运营率在34.72%的一周内,每月每月高达0.32%。本周上半年的猪供应仍然可以接受,对库存的热情很高。杀戮公司的订单增加支持了营业率的提高。虽然猪的供应在本周下半年减少了,并且猪肉价格上涨后流量的流动能力受到限制,从而导致杀戮公司的运营率略有崩溃。猪肉在本月底和月初杀人是有限的,需求缺乏理想的加强,并且运营速度MAy稍后稍微减少。

GUESON FUTURES认为,由于这种猪价格的崩溃,猪肉养殖行业并没有遭受整体上大量的持续损失。尤其是在今年上半年,Pi Prices Gret非常好。尽管在一定程度上减少了繁殖中使用的母猪数量,但并不能显着降低能力。尽管政策已经开始指导该行业减少繁殖母猪的清单,但预计在短时间内将很难减少它。从周期的角度来看,下半年被杀死的商业猪是一月至六月出生的主要小猪。根据每种口径的示例统计数据,上半年出生的小猪总数逐渐增加。可以证实,下半年的整体猪肉供应也将保持趋势的增加,并且这种增加可能反映了第四季度供应的更大压力。从节奏的角度来看,随着政策的影响,行业的平均体重继续减少,并且标记的猪之间的价格差异稍强。 7月和8月可能有一定的观点。今年的差距将无法清楚,这将防止高空;虽然第四季度是最强的消费期,但供应压力也很高,预计猪肉价格会较弱。

Zhuochuang信息预计,国家市场可能会发生变化和下周增长。在供应方面,到出生结束时价格上涨的当前趋势相对强。北部许多地区的商品销售都很好,猪肉价格有一个增长的空间,可以在6月底驱动到市场上升。 6月底,南部市场的供求游戏的趋势很明显,这是一个他们中的大多数人愿意加强价格。某些地区的价格上涨主要受北方的影响;在7月初,南部地区的大多数地区杀死猪的计划有限,北部接力赛推动了市场上升。就需求而言,价格上涨后活猪的价格上涨,以及终端获得货物的热情。主要原因是防止上个赛季持续增加带来的高压成本,并提前订购。此外,北部的一些企业谋杀案有大量细分市场,因此,企业杀戮的数量有所增加。

彭帕·帕普尔(Peng Yanqiu)的记者

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)