交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:CICC结束

CICC研究

在收入增长方面,2024年与A/金融/非金融股东相关的净利润分别为-3.0%/+9.0%/ - 14.2%。第四季度的大量残疾损失导致非金融收入的加速减少。房地产和光伏行业是今年的主要阻力;与A/财务/金融股东相关的净利润为2Q25 +3.5%/+2.9%+4.2%,并且上游行业有了显着改善。在行业层面,非有产金属,一些出口链和TMT领域仍在亮点,而缺乏高营养行业的模式已经发生了积极的变化。

就盈利能力而言,A股非财务状况Re r通常在同一月份进行。自2021年第二季度以来,ROE向下周期持续了15季度。除分裂的酌情决定权,净利润率略有缩小和反弹,但资产的趋势速率显着asddrag。从结构上讲,上游行业的ROE仍在下降,如果不包括在房地产中,上游行业将处于改进的趋势。其中,ROE连续两个住宅有所改善,包括电子,家用电器,金融非财务,农业,森林,动物和渔业婚姻。

结合了企业家的平衡和现金流量表和现金流,我们发现许多信号略有建立。在加速了容量周期之后,新经济行业的资本支出增长率再次重建。非金融业务总财产总财产的增长率已经稳定,预付款的增长也有所提高。这运营现金流量有所改善,筹款现金流量稳定。但是,所收到的帐户的转移率达到了历史悠久且仍然不值得。此外,非金融自由现金流/股权股本取得了很高的记录,支持A股票股息比率将增长2%的积分增长45%,上海和深圳300的股息收获也增加到3.2%,并具有强烈的吸引人的欣赏。

结合第一季度收入增长的重大反弹,以及上述积极的变化,我们希望收入收入的低点已经过去,但是在第二季度,我们需要注意关税政策对公司基金会的影响。我们判断,关税对上市销售公司的影响比实际经济更好,但是我们需要注意由价格,供应,供应和需求失衡引起的收入率下降。在调整方面,建议从两次经济反弹测量和低关税影响中寻找机会。

年度报告报告报告报告:非财务收入

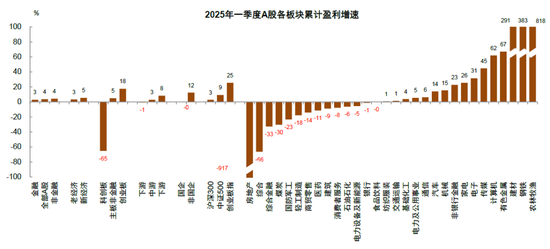

2024年,A-Share收入同比下降3.0%,而非金钱收入下降了14.2%。净利润归因于2024年的A/Financial/Financial股东,分别增加了-3.0%/9.0%/-14.2%。就非财务衰减而言,营业收入同比下降了1%,主要是因为比2023年的利润率显着下降。从单个时期的第四季度起,非金融收入在份年中显着拒绝。尽管非金融收入的增长率一直在弹跳,但一年一度的年龄段的收入收入下降。提供业务残疾的因素是重要的影响。全年残疾和信用障碍的总数增加,第4季度超过15%,但这也意味着在明年创造较低的基础。 furthR计算:如果删除了实际的州劳动和光伏产业,则2024年的非财务收入为-3%的taon年。在该部门一级,2024年所有部门的收入拒绝了同比的,包括科学和技术创新委员会/主董事会的非金融/宝石,分别为-40.6%/-13.4%/-13.5%;流和流的对比是转化的,一年中全年流量,中游和下游行业的增长分别为-4.4%/-20.0%/ - 14.4%。通过该行业,该行业的年收入年增长率是农业,森林,动物婚姻和捕鱼(2541.6%),这是收入和非金融银行的损失(48.7%),这从改善资本市场中受益。收入增长正增长的行业相对困难,电子和运输收入年度的增长率超过10%;房地产链(房地产,钢,垫子)的收入下降幅度巨大建筑物和轻量级工业制造业中的造型),电力设备,新能源和媒体。

在2025年第一季度,A股收入同比增长3.5%,非金融利润的增长率却降低并急剧变化。第1季度,与A/财务股东/非财务相关的净利润增加了+3.5%/+2.9%/+4.2%。金融部门的银行收入同比下降1.2%,大型国有银行产生了巨大影响。非银行金融受益于第一季度的积极市场交易和低基地的积极市场交易,单季度收入同比增长23%,随着保险相对积极的增长,安全同比增长80%。就非财务状况而言,第一季度的价格水平相对较弱(同比同比同比/PPI,根据Abalauga的数据),营业的非财务收入同比下降了0.3%,从0.7%降至4q24,而净利润增长率为4q24逐年折磨4.2%,利润率逐年提高。在结构水平上,流量的流动的生长,中间和下覆盖范围分别为-0.7%/+2.8%/+8.2%。能源价格下降影响了上游收入,中游行业在当地弹跳。出口对新旧驱动的影响和政策支持导致收入收入增长率提高;从收入分配的角度来看,原能材料收入的比例从2022年的高度降至30.5%,至2Q25,而上游收入的比例则越来越多。在行业层面,非有产金属,一些连锁店和TMT部门仍有亮点。该行业特定层面的绩效增长的特征包括:

1)第一季度能源原材料行业的表现不同。非有产金属受益于上涨的黄金和铜价,以实现逐年收入增长67.0%;钢铁的成本受益于房地产链的流量减少,建筑材料的价格使产品受益。在低基础下,这两个行业的收入增加了383.0%/+290.5%;在煤炭价格和石油价格显着降低的影响下,煤炭和石油收入增加-30.4%/-6.3%同比增长;主要化学物质同比增长3.7%。

2)在中游制造业领域,出口刷子电动设备和新能源的影响带来了分阶段的支撑。包括基本影响较低,逐年收入缩小到5.5%,电池行业的同比增长了20%以上,电网设备和风能也达到同比的正同比增长,但是光伏行业的产业链却是巨大的损失;机械部门修订了亲校园地区,收入每年+15.4%,缺点Truction Machinery同比表现更好;电力和公用事业受益于高水电丰度,同比利润为5.4%;轻型行业制造/国防和军事行业-17.7%/ - 23.4%。

3)在消费行业,农业收入,森林,动物婚姻和捕鱼的年度下降818%;根据新的政策和出口劳动效应,家庭和车辆电器的收入同比增长25.5%/+14.0%;去年春季假期期间的高消费开发带来了很高的基础,目前的国内需求仍需要增强,相关的运输/食品和饮料收入/服务/服务/商业和零售服务增加了1.3%/-0.1%/-7.8%/-7.8%/14.2%;该制药行业同比为-11.3%,它仍然需要一个行业周期才能反弹。

4)TMT部门的收入通常在第一季度增加。在D的催化下EEPSEEK,相关的技术领域(例如半导体和计算能力)保持了较高的繁荣,第一季度的电子收入超过31.5%的年份增长114%/50%/33%;在低基数的影响下,计算机和媒体年份增加了61.9%/+44.6%。通信主要受运营商的影响,同比 +6.1%相对稳定; 1Q25中某些AI相关物质指数的收入增长率如下,科学技术AI的变化(+204%),芯片变化的科学和技术(+59%)和CSI云计算(7.2%)。但是总的来说,第一季度的高幼年行业有显着增长,但其中许多与外国需求密切相关。我们需要注意,在关税政策的影响下,A股中高繁荣行业的增加是否受到影响。

图表:A股收入增长率在2025年第一季度 资料来源:CICC研究部风

图表:A股收入增长率在2024年

资料来源:CICC研究部风

图表:2025Q1全额A/财务/非财务收入分别为+3.5%/+2.9%/+4.2%同比

资料来源:CICC研究部风

图表:1Q25 A-Shares的单季度收入率与4Q24相比提高

资料来源:CICC研究部风

图表:新经济收入和旧经济收入同比为2025q1

资料来源:CICC研究部风

图表:在2025q1中,中游和下游的收入增长率为 +2.8%/ +8.2%,而向上相对较弱。

资料来源:CICC研究部风

质量绩效:A共享非财务状况ROE通常是相同的,新经济篮板中资本支出的增长率以及提高自由现金流和股息的改善和股息

1)A-Shares的非金融投资RO保持不变,DOwnstream是反弹的,流量大大下降。自2021年第二季度的高点以来,ROE向下周期扭曲了15个季度。在第1季度,与4q2 4相比,A股非财务ROE(TTM)通常是同一月份,上游行业的ROE仍在下降,中下游行业通常正在稳定,并且如果排除了上游行业,则在排除上游行业,这将是3Q23的一般改进。从杜邦审查的规模来看,非金融净利润幅度的稳定和略有篮板。具体的装饰表明,毛利率通常是平坦的,流动价格下跌到下游以发挥作用,而成本比拒绝了两个CO -NEXT季度的季度,而3Q24季度相比,这反映了公司收入的增加,支出支出支出成本。根据资产的营业额酌情决定,非金融业务的好奇率继续放慢速度,但旧经济行业在很大程度上拖累了这一点,而移交新的经济产业的速度通常是相同的。从资产拥有比率的角度来看,与去年同期相比,非金融财务的总比率也略有增加,在同一时期中,新经济在同比增长。其中,连续两个季度改善的行业包括电子,家用电器,金融和非金融农业,森林,动物和渔业; ROE(TTM)超过10%,在Trendimprovepty中是家用电器,农业,森林,动物和渔业以及非有产金属婚姻。

2)非财务非金融支出的支出持续增长,新经济的增长率已经重建。由于非金融资本支出变得负面,并迈出了衰败的第一步,因此,非财务资本的非财务支出是连续四个住宅的负数S,在4Q24和1Q25中分别为-5.8%和-4.9%。上市公司的现金流/营业收入通常是资本支出的主要指标。自2023年以来,该指标一直是净流出,并且下降幅度有所扩大。如果排除房地产和建设,在过去两个季度中,现金流出的比例保持不变,这反映了公司融资需求一直在不断恶化,但尚未显着改善,而运行现金流量则不断改善一年一年。 Structurally, the down year of capital expenditure in the Old Economy industry has expanded, with a fall of 11.2% and 19.8% of petroleum, petrochemical/construction declines are the main drag items, but coal capital expenditure increases by 55.5% and 9.9% respective Expansion trend, and the expansion of the capital of electricity and steel also increased positively, which also increased positively and the solitude also increased the solitude, and铁的增加以及阳性和铁的增加以及位置的增加。一年。新经济产业的资本支出下降的范围很狭窄,随着尚未捐款,汽车行业的资本增长为13.4%;随着人工智能行业的趋势,计算机资本支出逐年增长26.8%,至2Q25,并且电子产品继续增长。新的动力设备新能源更关心市场,持续下降了16.1%,达到1季度,并且仍在衰减过程中,但是锂和光电行业的电池多样性不同。锂电池资本支出从2023年到2024年减少了37%,第1季度的增长率变为 +18.9%;虽然光伏产业链的链条的支出在2024年下降了33%,并在1季度第1季度继续降低42.5%,并且仍处于衰减过程中。此外,资本支出在行业上诸如医学和机械持续增长。通常,我们在纳卡拉斯(Nakaras)的一年中建议,在总需求不足的环境中,企业将自愿减少资本支出,并防止能力扩张是摆脱周期的第一步。考虑到外部需求的关税政策,大多数行业仍在资本支出的左侧。我们仍然认为,过去首次实现供应许可的行业仍将获得未来的利益。但是,在新需求的催化下,一些行业开始再次扩展,这也值得关注。

3)A股公司资产负债表的表格状况略有改善。我们添加了从底部列出的上市公司,直到形成了非财务业务的表平衡为止。到总水平,在那些普罗普蒂(Property)倒闭了9季度后,非金融业务的增长率从3.2%跃升至3q24 to。o 1q25,在排除房地产之后,增长率以5.6%的速度弹跳,剩下的薄板收缩风险;金融部门的增长率保持近8%。有一个细分级别的信息如下:a)在过去两个季度(+21%的建筑行业是基本贡献)中,非金融业务收到的一年帐户的增长率已增加到10%,这表明公司欠款的问题仍然需要改善。在2024年,非金融业务收到的账户转帐率下降到7.1%,是历史上最低水平;但是值得注意的是,要注意的是,两个Mnext Home的预付款增长率有所提高。排除房地产后,年度指标的增长率已从显着的负增长到 +3.1%的重建,这可能反映出业务的业务活力有所提高,并且拒绝初始付款也很狭窄; b)固定资产的增长率保持稳定,而正在建设的项目的增长速度已变为负面,这反映出在减慢公司资本支出的增长后,建设的项目加速了统一的转变,这也是减少能力阶段的主要特征。同时,由于长期贷款增长的速度继续降低并转化为负增长,因此企业短期贷款的增长稳定,这反映了总体融资需求商标仍需要提高。 c)非金融业务的库存增长率的较低增长率将近3%,整体库存水平处于正常状态。

4)改善企业的自由现金流并支持股息水平的提高。自2024年下半年以来,上市公司现金流的运营显着改善,资本支出显着下降,水平自由现金流/股权经验的所有者的占有率大大提高,非金融自由现金流/股权经验的所有者命中了创纪录的纪录,而自由现金流是我们是公司股息的指标。此外,一般现金资产是市政公司的一部分。 2024年,新的“九个国家法规”清楚地表明,请注意加强股息管理,并在春季庆祝活动之前促进股息,股息,股息,股息等。2024年的年度报告反映了上市公司返回的股东水平将继续提高。特别是:1)A共享股息的总比率从2023年的41.9%增加到2024年的45.0%,现金股息的额度额度增加了5%。排除企业后的股息比率高达39.5%; 2)股息公司的数量为69.2%,排除损失业务为89.4%,通常类似于2023年; 3)通过整个行业,食品和饮料,布料,衣服和建筑材料的股息比率相对较高,股息比分别为202472%/67%/66%。这对于提高业务股息水平是更积极的意义。一方面,当投资意图不足时,它提高了现金使用效率,另一方面,理论上还提高了股息比率。它有助于提高P/E比率中心,根据估计,与2024年股息一致的当前股息收益率高达3.2%10年期债券债券ANI,这反映了A股市场估值的强大吸引力,并且也是对外部冲击响应弹性的市场的主要条件。

图表:中央和共享行业的净利润幅度的边际提高

资料来源:CICC研究部风

图表:资产的周转率非财务业务的S仍在下降,旧经济进一步拒绝,新经济显示出稳定的迹象

资料来源:CICC研究部风

图表:上游行业的ROE非常拒绝,而中间和下游的ROE稳定和改善。

资料来源:CICC研究部风

图表:新经济中资本支出的增长率大大缩小到1q25

资料来源:CICC研究部风

图表:大多数行业的资本支出拒绝同比为1季度,计算机,车辆和钢的增长率更高;一些房地产连锁行业拒绝更多

资料来源:CICC研究部风

图表:在第1季度,汽车产业链中资本支出的增长速度在低基础下变为积极,而SA Collapse SA的其他主要行业也在不断扩大。

资料来源:CICC研究部风

图表:Finan的比例A股非财务房地产和石化公司的现金流量保持不变,经营现金流量有所改善,总现金流量流失利润率略微缩小。

资料来源:CICC研究部风

图表:一般资产负债表排除了某些A共享行业之后:边际提高房地产增长和预付款帐户的总体速度,等等。

资料来源:CICC研究部风

注意:为了避免单个公司或行业的过度影响,不包括财务,房地产,建筑和“三个油桶”

图表:连续两个季度反弹的非金融业务的增长率,改变了持续的状态

Sourcean:风,CICC研究部

图表:非财务企业的预付款付款转移率急剧下降,记录不到2024年

资料来源:CICC研究部风

注意:第一季度报告是收到的帐户by近年第一季度报告的周转率,确保可比

图表:上市公司的股息比率持续上升,上升到2024年的45.0%

资料来源:CICC研究部风

图表:2024年A共享中现金股息比例较高的行业是食品和饮料,布料和衣服,通讯等。

注意:企业被排除在损失之外;东方Yuhong不包括建筑材料行业来源:风风,CICC研究部

在调整方面,寻找经济复苏和关税影响低的机会

预计许多信号在财务报表中的边际稳定性是有望的,但是我们应该关注关税对第二季度之后公司基金会的影响。总的来说,我们看到了上市公司的年度报告和第一季度报告中更多的积极迹象。新经济行业的收入指标和运营已成为远处有所改善,一般收入已恢复。弱增长主要受旧经济产业的影响。在加速容量周期的清除率之后,缺乏高幼体行业的模式发生了变化,资产负债表和现金流的许多指标都显示出稳定和改善的迹象。与第一季度收入增长的重大反弹有关,我们希望收入收入增长率的低点已经过去,但是在第二季度,我们需要注意关税政策对公司基金会的影响,并且很难确认收入提高的开放。就关税的影响而言,我们认为关税对上市公司销售的影响比实际经济更好,因为上市公司通常具有外国布局的能力,这可以避免出口需求的下降;但是考虑到公司将不可避免地需要量化价格y并增加了国外生产能力的使用,国内产能降低的影响也可能导致国内生产能力的供应和需求不平衡,崩溃对关税造成的保证金收入的影响仍然需要忽略。

中期并不悲观,分配是围绕经济和关税的影响进行的。关税不可避免地会影响公司的收入,并且市场可能没有完全定价,但是在赞赏方面,公司增加了股息,以使A股票收获的股息收获非常有吸引力。此外,宏观政策已经加快了他们的努力并改善了技术叙事,因此不建议对市场过于悲观。在配置层面上,基于大多数高营养行业与外部需求和未来关税影响的不确定性有关的事实,我们建议从以下想法开始:1)区域在繁荣反弹和不受关税影响的情况下,例如DeepSeek的突破来加速AI行业的发展,基础设施链接,例如AI产业链中的云计算和计算能力,以及机器人和智能驾驶等应用程序链接,我们相信这是重要的一条重要线路。此外,有些出口链条暴露于美国的连锁店,例如工程机械,电网设备,商用车等。2)股息部门具有高质量的现金流量和较低的外部需求领带,例如水力发电,电信运营商和食品和食品和食品和饮料等行业的领先公司。

图表:净网的净预测上海和深圳300非财务物质的预测略有减少

资料来源:CICC研究部的风,Chaoy可持续发展

图表:从今年年初到现在的不同A-SH Industriesare的收入预测

注意:数据UNTIL 2025年4月28日来源:CICC研究部Chaoyang Wind,Wind

来源

文章的来源

本文摘录了:2025年4月30日发布的“年度报告”。第一季度的摘要:非财务绩效显示了改善的迹象”

Li Qiusuo分析师SAC认证印地语。:S0080513070004 SFC CE参考:BDO991

Huang Kaist分析师SAC认证号

Liu Xinyi联系SAC认证号:S0080123070090

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)